Matalien katteiden liiketoiminnassa tehokkaat toimitusketjut mahdollistavat tuloksen tekemisen. Moni yritys kilpailuttaa ainoastaan rahdin hinnan vuosittain kustannussäästöjä hakiessaan mutta jättää toimitusketjun muut osat huomioimatta.

Nopea tapa saada säästöjä aikaan on määritellä varasto-ohjautuville tuotteille tilauspiste ja taloudellinen tilauserä (EOQ Economic Order Quantity) huomioiden samalla määräalennukset ja varaston tilarajoitteet. Tilauspisteisiin ja -eriin perustuva varastonohjaus on niin vakiintunut, että materiaalihallinnon ohjaukseen tarkoitetut toiminnanohjausjärjestelmät (ERP) tukevat niiden käyttöä yrityskokoon katsomatta.

Tilauspiste

Tilauspiste on se hetki, jolloin nimikettä pitää ostaa. Sellaisilla nimikkeillä, joita ei varastoida (tilaus-toimitusnimikkeet), tilauspiste on se hetki, kun myynti kirjataan. Varastoitavilla nimikkeillä oikein määritetty tilauspiste huomioi nimikkeen kulutuksen toimitusajalla (toimittajalta varastolle) sekä mahdolliset toimitushäiriöt, joita varten tarvitaan varmuusvarasto.

Eli tilauspiste on toimitusajan kulutusarvio + varmuusvarasto. Jos toimitus myöhästyy toimittajasta tai kuljetusliikkeestä johtuen, varmuusvaraston ansiosta toimitukset omille asiakkaille eivät kuitenkaan katkea.

Toiminnanohjausjärjestelmä tekee ostoehdotukset nimikkeen varastosaldon laskiessa alle tilauspisteen. Kun ohjelmisto jatkuvasti seuraa nimikkeiden ostotarpeita, jää ostajalle aikaa määritellä tilauspisteitä, mikä on yrityksen tuloksen kannalta tärkeämpää. Liian korkeaksi määritetty tilauspiste nostaa varastointikustannuksia ja liian alhainen taas aiheuttaa toimitushäiriöitä varaston loppumisen takia.

Kuva 1: Ohjelmisto kertoo kun on aika tehdä ostotilauksia ja ehdottaa ostomääriä. Käyttäjän tehtävänä on johtaa prosessia ja hyväksyä tai muokata ostoehdotuksia.

Taloudellinen tilauserä (Economic Order Quantity, EOQ)

Taloudellisen tilauserän, EOQ, matemaattinen kaava on varastonhallinnan ehdoton klassikko, jonka kehitti yhdysvaltalainen Ford W. Harris vuonna 1913. Yli vuosisadan vanha logistinen läpimurto on tänäkin päivänä se kivijalka, jonka päälle yrityksen varastonhallintaa on turvallista rakentaa. Taloudellinen tilauserä on monille yrityksille tärkeä työkalu varastoon sidotun pääoman pienentämiseksi.

Harris määritteli taloudellisen tilauserän ratkomalla käytännön ongelmaa; liian pienet ostoerät (tiheät tilausvälit) kasvattavat kuljetus- ja käsittelykustannuksia, kun taas liian isot kertaostot sitovat pääomaa ja vaativat enemmän varastopinta-alaa.

Varastointikustannuksia ovat varastoon sitoutunut pääoma sekä varastotilan, työvoiman ja laitteiston kustannukset. Tilauskerran kustannuksia ovat tilauksen lähetykseen, tuotteen vastaanottoon, hyllytykseen sekä ostolaskun käsittelyyn liittyvät kustannukset. Tasapainottamalla kuljetus- ja tilauskustannukset, taloudellinen tilauserä on määritettävissä.

EOQ:n käyttö tilauserän kappalemäärää määritettäessä on parhaimmillaan silloin, kun lähtötiedoissa on paljon vakioarvoja. Jos yksikköhinta, toimitusaika, kysyntä ja käsittelykustannukset ovat aina samat, niin kaava tuottaa tarkan ehdotuksen taloudellisesta tilauserästä.

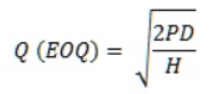

Kuva 2: Taloudellisen tilauserän laskentaan käytettävä kaava, jossa

- Q = Taloudellinen tilauserä

- P = Kiinteät kustannukset per tilauskerta

- D = Tuotteen vuosikulutus

- H = Yhden yksikön vuotuiset varastointikustannukset

Lue opas: Tehokas toiminnanohjaus tukku- ja erikoistavarakaupan yrityksissä

Toimittajien määräalennukset ja varaston tilarajoitteet puuttuvat peliin

Toimittajat tarjoavat usein hinnastoja, jotka ovat sidottuja ostoeriin. Osta enemmän kerralla, niin yksikköhinta laskee. Ostajan odotetaan hyödyntävän alhaisempi yksikköhinta tilaamalla kerralla isompi määrä.

Kokonaiskustannukset optimoidaan laskemalla jokaiselle yksikköhinnalle oma taloudellinen tilauserä ja valitsemalla määräalennuksista yritykselle taloudellisin vaihtoehto. Kun pienemmät yksikköhinnat pienentävät kuljetuskustannuksia nimikettä kohden, tilauserien koot kasvavat.

Toinen huomioitava realiteetti on käytettävissä olevat varastotilat. EOQ-laskennan lähtökohtana on, että kaikki ostettavat tuotteet mahtuvat käytössä olevaan varastoon. Jos haluaa huomioida tilarajoitteet taloudellista tilauserää laskettaessa, on mahdollista hyödyntää esimerkiksi ”Lagrangen kertoja”-menetelmää. Tämä tosin tekee laskennasta monimutkaisempaa, joten jos varaston käyttöaste ei ole vielä maksimissa, kannattanee aloittaa laskenta ilman tätä muuttujaa.

Toimeenpano

Jos epäilee omaa osaamista varastonohjauksen optimoinnissa, kannattaa hankkia ulkopuolinen palveluntarjoaja toiminnan käynnistämiseen. Yhteistyön kautta tuloksia saadaan aikaan välittömästi ja laskenta tulee tehtyä alusta alkaen oikein.

Toinen vaihtoehto on valita alkuun joku tietty nimikeryhmä, jonka ottaa tarkempaan ohjaukseen. Säästöt eivät ole alkuun yhtä merkittäviä mutta mahdolliset laskennan virheet eivät heikennä palveluastetta tai kasvata varastoa liian suureksi.

Tilauspisteiden ja taloudellisten tilauserien määrittely on kannattavaa ja turvallista joka tapauksessa, koska kyseessä on vakiintunut ja edelleen validi varastonohjauksen menetelmä. Kannattaa aloittaa siitä, mistä saa tuloksia nopeiten aikaan.

Lue lisää Visman ratkaisuista toiminnanohjaukseen:

Lue myös:

Opas: Tehokas toiminnanohjaus tukku- ja erikoistavarakaupan yrityksissä

3 tapaa tehdä parempaa tulosta teknisessä tukkukaupassa

Tukkukaupan menestystekijät

Opas: ERP järjestelmän vaihtajan opas ja äänikirja